El temor de la banca española frente a nuevas reclamaciones millonarias ¿Comisión de apertura? ¿Intereses de demora? ¿Tasas por cancelación anticipada de las hipotecas? Oliver Wyman resalta en su informe un comentario de un experto que afirma: “Hemos llegado al 50% del problema y queda por tratar otro 50%” de los litigios bancarios.

Desde que comenzó la “Batalla de las Cláusulas Suelo” los bancos han devuelto 2.200 millones a unos 500.000 afectados. La lucha continúa, el consumidor está cada vez más enfadado y según el informe emitido por Oliver Wyman (consultor favorito de los bancos centrales) llegarán nuevos litigios por tipos de interés usureros en los créditos, comisiones de apertura, tipos de demora y tasas de cancelación anticipada de hipotecas. De hecho, considera que “se ha abierto la caja de Pandora” en este sector y los despachos cada vez están más formados para luchas por sus clientes.

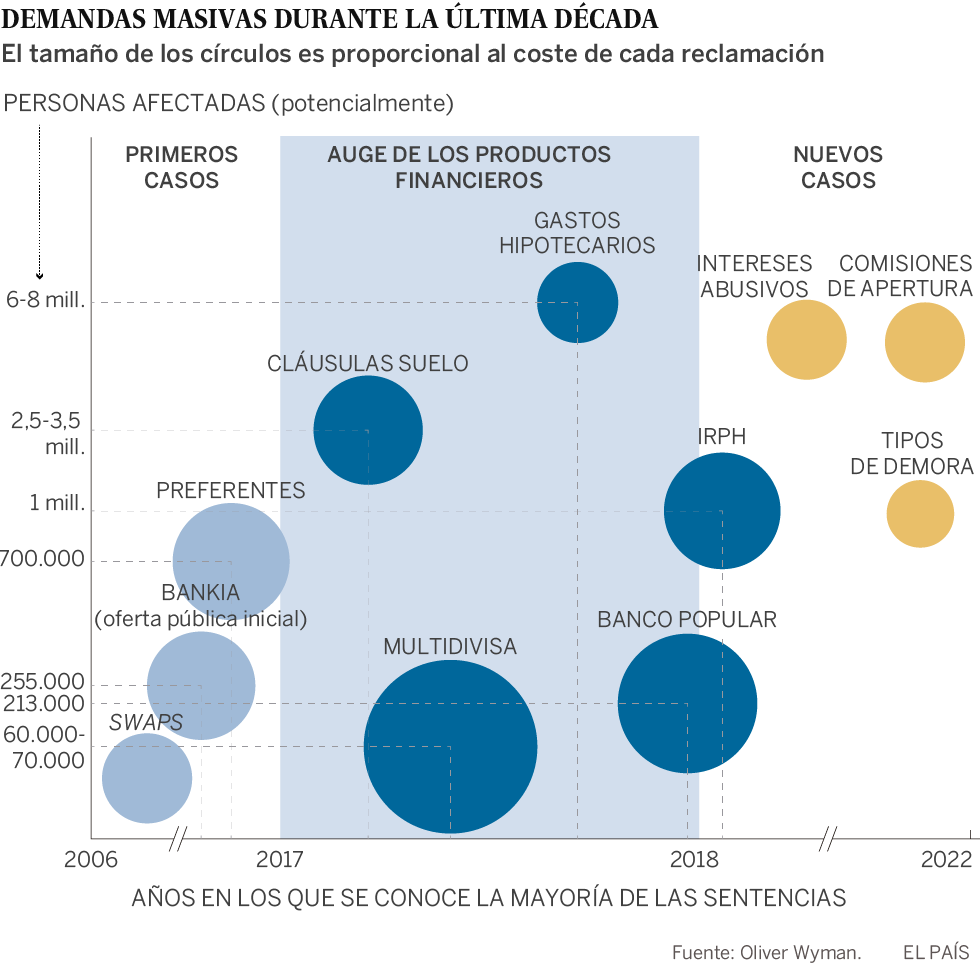

Un informe confidencial de Oliver Wyman, al que ha tenido acceso EL PAÍS, calcula que ha llegado a haber alrededor de 10 millones de personas afectadas en España por “los términos injustos y la mala conducta de comercialización de los servicios financieros”. Este factor es uno de los que más golpea la reputación de las entidades financieras. La opinión de los expertos es clara, creen que existen causas potenciales que pueden derivar en cláusulas injustas en los contratos de crédito.

Además, se advierte de que todavía el sector tiene el riesgo de condena del Tribunal de Luxemburgo por el IRPH (índice de referencia de las hipotecas), que saldrá el próximo 24 de junio, con un efecto que oscila entre 7.000 a 44.000 millones, según diferentes fuentes, en el caso de condena a los bancos. También está pendiente el juicio del Banco Popular, que todavía podría provocar sorpresas ante la gran cantidad de demandas presentadas.

Por otro lado, advierte a los bancos de que el actual nivel de litigación, y el que puede llegar en el futuro, “será sostenido por la sofisticación” de las empresas de pleitos masivos, que incluso pueden crecer gracias al apoyo financiero de fondos internacionales. “Dado el reciente crecimiento de los ingresos, los pleiteados masivos han podido fortalecer su modelo de negocio y ya están buscando nuevas oportunidades”, señala el documento.

¿Qué consecuencias puede tener?

- Los bancos deberán incrementar las provisiones por el “riesgo legal”, algo que algunas entidades ya están haciendo. Bankinter, una entidad que acumula condenas por swaps (productos derivados) e hipotecas multidivisa, ha duplicado las provisiones para litigios judiciales. Este banco ha cerrado el 2018 con 184,7 millones en este tipo de provisiones frente a los 85,5 millones del año anterior.

- Además del dinero que cuesta a las entidades y la mala reputación que les acarrea, estos litigios les hace perder negocio. Un 44% de los clientes dice que no recomendaría su banco y casi un tercio (31%) puntúa su nivel de satisfacción por debajo de un 5, según otro informe de Oliver Wyman de noviembre pasado. En parte, estos resultados son consecuencia directa del hecho de que un 67% ha experimentado algún problema con su entidad en el último año, y un 29% ha tenido más de tres experiencias desagradables, dice Oliver Wyman.

Estos datos sitúan a España a la cabeza de los países analizados en porcentaje de clientes en riesgo de romper lazos con su banco actual. Diez años después del inicio de la crisis, siguen los tiempos revueltos para la banca.

Fuente: https://elpais.com/economia/2019/03/09/actualidad/1552160697_630569.html

¿Eres uno de los afectados? No te quedes con la duda, consulta a nuestros profesionales SIN COMPROMISO. Tlf. +34 955 322 781 contacto@abogadosmy.com