¿Tienes o has tenido hipoteca? ¿Conoces a alguien en esta situación? Te contamos qué está sucediendo. Veamos algunos rasgos del IRPH vs Euribor y las razones de que Europa lo esté cuestionando.

Cuando solicitas un préstamo hipotecario, los intereses suelen estar referenciados en un índice (p.ej. Euribor, IRPH…) que es el que nos dice qué porcentaje o tipo variable va a aplicarse a nuestra cuota de hipoteca. Los tipos de interés que publica el Banco de España (tipos de referencia oficiales del mercado hipotecario) son los explicitados en el artículo 26 de la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios.

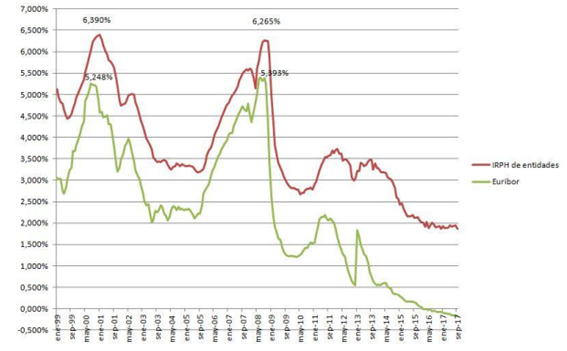

En esta publicación, nos centraremos en los dos índices más utilizados: EURIBOR e IRPH. Si queremos entender la diferencia entre ambos índices lo primero que tenemos que entender es su naturaleza y cómo se calcula cada uno de ellos.

La mayoría de hipotecas están referenciadas al Euríbor, que es el tipo medio de interés al que se prestan dinero los bancos. Este índice ha estado bajando desde el año 2009, algo de lo que deberían haberse beneficiado muchos consumidores. Sin embargo, aparecieron las coloquialmente conocidas “cláusulas suelo” que limitaban las bajadas del tipo de interés que se aplicaba. Afortunadamente, se declaró que dichas cláusulas eran nulas, entre otras razones, por la falta de transparencia en la información que daban a los consumidores.

¿Y el IRPH? No todos los préstamos hipotecarios están referidos al Euribor, otros muchos se referencian al IRPH o «tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las entidades de crédito en España» de la siguiente manera:

Consiste en una media que se calcula sobre los datos que facilitan las propias entidades bancarias sobre las operaciones de préstamos hipotecarios para la adquisición de vivienda libre de los últimos tres años. Esto supone que el tipo de interés de referencia sea siempre más alto y constante.

En la actualidad, se está cuestionando en los Tribunales porque los préstamos referenciados con este índice, que suman 17.000 millones de euros, fueron poco transparentes, según el abogado general de la UE. Aunque la opinión del abogado general del TJUE no es vinculante, suele influir en la sentencia del tribunal europeo, que llegará en el primer trimestre de 2020.

Comparativa IRPH vs Euribor 2019

Si comparamos los valores del IRPH y del Euribor de los meses que llevamos de 2019, queda bien clara la diferencia numérica, que afecta directamente a las cuotas mensuales que pagan los hipotecados de cada modalidad contratada:

| 2019 | IRPH | Euribor | Diferencia |

| Enero | 2,022% | -0,116% | 2,138% |

| Febrero | 2,056% | -0,108% | 2,164% |

| Marzo | 2,039% | -0,109% | 2,148% |

| Abril | 2,017% | -0,112% | 2,129% |

| Mayo | 2,052% | -0,134% | 2,186% |

| Junio | 2,041% | -0,190% | 2,231% |

| Julio | 1,836% | -0,283% | 2,119% |

| Agosto | -0,356% |

La diferencia entre tener una hipoteca a tipo variable referenciada a IRPH y una hipoteca referenciada a Euribor es de más de 2 puntos porcentuales. Si consideramos una IRPH + 0,25% y un Euribor + 0,75%, precios bastante normales en la época que se vendían estas hipotecas de forma más generalizada, resulta que un hipotecado que aún debiera 180.000 euros y se le revisara la hipoteca con los referenciales de julio, suponiendo que la hipoteca venciera en 20 años, pagaría:

- Mensualidad hipoteca IRPH: 918 euros.

- Mensualidad hipoteca Euribor: 796 euros.

Una diferencia mensual de 122 euros. 1494 euros al año de sobrecoste por tener una hipoteca IRPH vs Euribor.

Esto provoca un perjuicio económico importante, especialmente en aquellos casos en los que han pasado décadas desde que se firmó la hipoteca.

Si necesitas que un abogado analice tu caso, no dudes en ponerte en contacto con nosotros.En Abogados MY contamos con un equipo de especialistas en litigios frente a entidades bancarias. Consúltanos, resolvemos todas tus dudas. Haremos un estudio de tu caso y veremos sus posibilidades sin compromiso. Llámanos al tlf. 955 322 781 o al email contacto@abogadosmy.com.

Hola.

He tenido una hipoteca referenciada al IRPH, de unos 120.000€, desde el año 2000 hasta el 2017.