Nuevamente la Banca se encuentra en el punto de mira, el Abogado General del TJUE declara que el IRPH no es transparente y se posiciona del lado del consumidor.

Pero ¿qué es el IRPH y cómo afecta? El IRPH es un índice oficial elaborado por el Banco de España, y el segundo más utilizado, tras el Euribor, para calcular el tipo de interés variable en las hipotecas.

Te facilitamos un ejemplo práctico para que lo entiendas mejor:

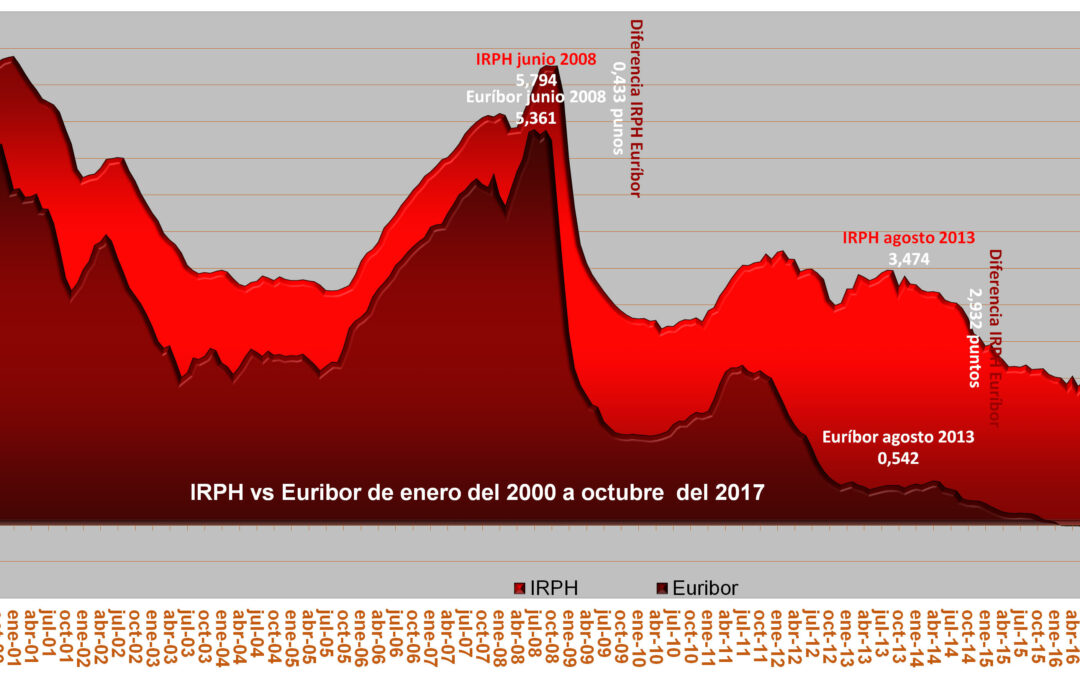

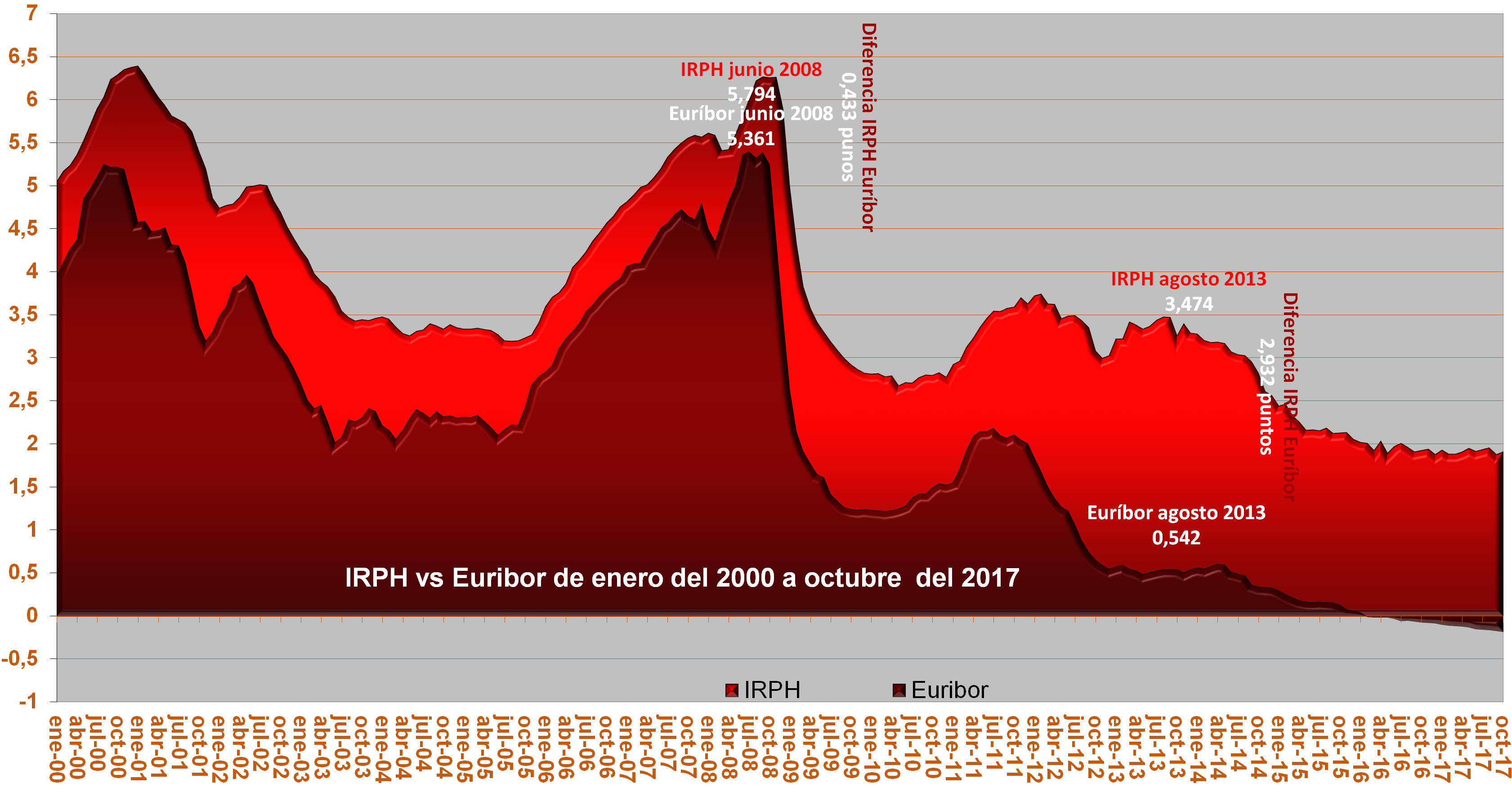

Para una hipoteca contratada en el año 2000 de 180.000 euros a 30 años, la diferencia de un tipo variable de IRPH + 0,5% frente al Euribor + 0,5% resulta ser de más de 30.000 euros.

Además de reclamar esa cantidad, los intereses a pagar para toda la vida de la hipoteca del futuro serían o bien el diferencial, o bien en el supuesto de que se moderara o si las escrituras lo contemplaran, un sustitutivo como el Euribor, el diferencial más Euribor.

A continuación, en la gráfica te exponemos una comparativa del IRPH de conjunto de entidades y del Euribor a un año desde enero de 2000 a octubre de 2017:

¿Cómo se calcula el IRPH?

Se calcula haciendo una media con los tipos de interés de los créditos hipotecarios que han establecido las entidades financieras. Esto se traduce en un índice de referencia más alto y constante en el tiempo, es decir, es muy improbable que el consumidor se beneficie de bajadas o cambios en su tipo variable pues esta cifra la establecen las propias entidades que se benefician de su aplicación.

¿En qué se diferencia del Euribor?

El Euribor se trata de un tipo de interés de mercado y no de un tipo de interés que fije el Banco Central Europeo. Se calcula con la media a la que se prestan los bancos europeos el dinero a un plazo determinado. Este valor se publica diariamente. El usado más habitualmente como índice de referencia en la hipoteca es la media mensual del Euribor a un año.

En el día de hoy, el Abogado General del Tribunal de Justicia de la Unión Europea (TJUE) acaba de manifestar que el Índice de Referencia de Préstamos Hipotecarios (IRPH) no es un índice transparente por el mero hecho de ser oficial. Esto abre la posibilidad a los jueces de que estudien si es abusivo o no. Además, tenemos que tener en cuenta que en la mayoría de sentencias el TJUE suele seguir la dirección de Abogado general del Estado.

¿Qué impacto puede tener la reclamación del IRPH?

La banca española, según los datos hechos públicos por las propias entidades, tendría más de 17.000 millones de euros en préstamos referenciados al IRPH. Una sentencia que favoreciese al millón de afectados por las hipotecas de este índice podría costar a las entidades financieras unos 25.000 millones, según datos de la plataforma Asufin, que ha presentado varias demandas colectivas sobre este caso. Ese dato, no incluiría los intereses y las costas del proceso judicial. No obstante, según afirma la presidenta de Asufin, Patricia Suárez, sólo entre un 20% y un 30% de los afectados acaba reclamando en estos casos.

En Abogados MY contamos con un equipo de especialistas en litigios frente a entidades bancarias. Consúltanos, resolvemos todas tus dudas. Haremos un estudio de tu caso y veremos sus posibilidades sin compromiso. Llámanos al tlf. 955 322 781 o al email contacto@abogadosmy.com.